1. Matlamat Berbeza

Standalone untuk medical sahaja.

Manakala Rider plan adalah komprehensif dan pelaburan jangka masa panjang serta benefit lebih baik. Ia ada pilihan rider untuk ditambah jika anda berminat seperti elaun wad swasta, pampasan kemalangan, pampasan penyakit kritikal dan banyak lagi.

2. Caruman

Caruman standalone murah untuk kos medical sahaja.

Caruman rider termasuk saving dan rider tambahan lain. Ia bagus jika anda mencari coverage yg menyeluruh

3. Nilai tunai

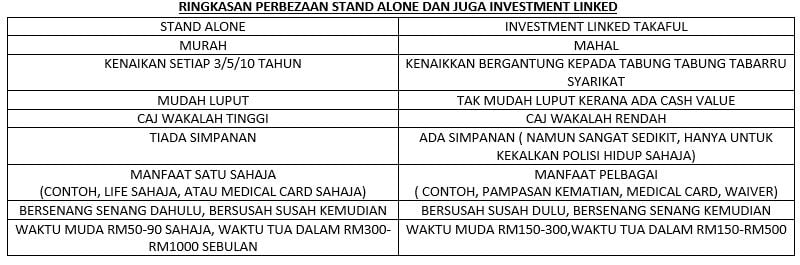

Standalone bayarannya tiada nilai tunai (simpanan).

Rider plan sebahagiannya dimasukkan ke akaun pelaburan untuk jangka masa panjang. Anda akan terima nilai tunai nanti. Jadi jika anda jenis yg pentingkan simpanan juga, bagus plan ini…kerana dalam masa sama anda dpt perlindungan dan saving nanti

4. Tempoh

Standalone ini kena renewal setiap tahun, dan renewal tidak dijamin. ada keadaan tidak di renewal penyakit sedia ada or pernah claim sebelum ini.

Rider Plan hanya mohon sekali sahaja, jaminan renewal mengikut umur berapa lama tempoh plan yang di ambil nanti umur 68/78/88.

5. Kadar Bayaran

Standalone bayarannya rendah sedikit tapi ia akan meningkat mengikut umur dan peningkatan mungkin akan lebih ketara dan kerap bergantung kepada syarikat

Rider plan ia tiada kenaikkan* dan mungkin bergantung kepada inflasi kos perubatan dan jumlah claim yang banyak.

Jadi mana yg lagi bagus? bagi admin jika anda mencari perlindungan yg menyeluruh baik ambil plan ada rider kerana ia ada pilihan HIBAH/TPD SAVING, MEDICAL, PAMPASAN ACCIDENT, ELAUN WAD SWASTA, CASH CI DAN LAIN2…

Kelebihan utama stand alone ialah MURAH. Anda bayar dengan apa yang diberi tanpa elemen simpanan. Contoh perbezaan harga

Lelaki, 25 tahun, Kelas 4

Medical card stand alone hanya RM70 sebulan sahaja

Investment linked RM150 sebulan

Perbezaannya hampir 100% tu. Banyak kan? Sekarang kita pergi on detail perbezaan stand alone dan investment linked takaful.

Standalone

Jika anda membayar RM80, RM10-RM40 ialah caj wakalah. Selebihnya akan dimasukkan ke tabung Tabarru.

Polisi mudah luput, jika pelanggan gagal membayar dalam tempoh sebulan. Polisi terus luput. Jadi plan ini sangat tidak mereka yang tidak berdisplin. Selalunya agen akan meminta bayaran 3 bulan/ 6 bulan/ 12 bulan terus untuk mengelakkan polisi anda mudah luput. Murah waktu muda, harga akan naik waktu tua

Peribahasa yang sesuai, direka untuk menjelaskan stand alone ini. Bersenang senang dahulu, bersusah susah kemudian

Dalam perancangan kewangan, kita akan memberi medical card stand alone dengan harapan baki wang selebihnya anda simpan di tempat yang lebih tinggi dalam segi pulangan. Contohnya unit Amanah. Fokus kepada membina asset terlebih dahulu. Dengan compounding effect. RM300 sebulan boleh beranak menjadi RM23K dalam masa 5 tahun.

Kesemuanya harga boleh mampu milik, serendah RM60 saja sebulan. Ok habis cerita secara ringkas tentang standalone. Kita pergi ke plan investment linked takaful pula.

Investment Linked Takaful

Plan investment linked takaful ialah plan yang ada rider sekali. Maksud rider ialah penambahan perlindungan lain dalam plan. Contohnya. Plan medical card yang telah dimasukkan sekali

1.Pampasan Kematian/ Cacat Kekal

2.Pampasan Penyakit Kritikal

3.Waiver

4.Simpanan

Kelebihan investment linked takaful ialah

Tidak mudah luput, kerana ada cash value

Ada rider lain yang boleh ditambah

Walaupun harga agak mahal, namun ia memberikan ketenangan kepada si pencarum kerana jika tidak terpotong sebulan, polisi masih hidup dan boleh dipakai